EJECUCIONES HIPOTECARIAS Y DESAHUCIOS: ¿CÓMO QUE LOS JUECES ESPAÑOLES NO SABEN DERECHO DE LA UNIÓN EUROPEA? ¿QUÉ ESTÁ PASANDO AQUÍ? PARTE I

******

En este post también:

El juez y el banquero y The Fuckington Post

♦♦♦♦♦♦♦

¿Demasiado grandes para caer?

Por Belén Luján Sáez

Estamos en la era de la “DESREGULACIÓN”, cúspide del pensamiento neoliberal; pero no funciona.

Este fenómeno podríamos considerar que comenzó a visualizarse hace unos años con la “deslocalización” empresarial, que en esencia, a pesar de sus distintas manifestaciones, no es otra cosa que la huida de las empresas occidentales hacia países con regulaciones laborales menos estrictas o garantistas y con menores costes de producción (especialmente de mano de obra). En el 2004, aparecía como titular de los periódicos los más de diez mil puestos de trabajo perdidos en España como consecuencia del proceso de deslocalización, que comenzaba sobre tres años atrás, con marchas tan significativas como las de las marcas Philips, Samsung o Hasbro, por citar algunas.

Otro de los ejemplos de esa “huida normativa”, de la posibilidad de “autoregulación” (bien por sí bien residenciada en agentes externos, pero siempre de forma ajena al Estado o instituciones supranacionales -que en el mejor de los casos quedan como meros supervisores a posteriori), lo encontramos en la otrora omnipresente “responsabilidad social de las empresas”, nacida en este tiempo de la post-verdad, de lo global y de lo eufemístico, que viene a ser códigos de buenas prácticas, especialmente de las empresas multinacionales, que pretenden soslayar la obligatoriedad de la norma laboral, medioambiental o de otro ámbito dictadas por los Estados, “autoimponiéndose” la empresa (dado su carácter voluntario) la obligación de cumplimiento del código que ella misma se ha dado y que en la generalidad de los casos dista bastante de lo marcado como mínimo infranqueable por la norma jurídica.

El concepto de responsabilidad social empresarial tiene diversas acepciones, dependiendo de quién lo utilice. Las más holísticas y progresistas hacen referencia a que una empresa es socialmente responsable, cuando en su proceso de toma de decisiones valora el impacto de sus acciones en las comunidades, en los trabajadores y en el medio ambiente e incorpora efectivamente sus intereses en sus procesos y resultados. Para la Organización Internacional del Trabajo (OIT), la responsabilidad social de la empresa es el conjunto de acciones que toman en consideración las propias empresas, para que sus actividades tengan repercusiones positivas sobre la sociedad y que afirman los principios y valores por los que se rigen, tanto en sus propios métodos y procesos internos, como en su relación con los demás actores. Desde luego, nosotros no encontramos muchos ejemplos entre las grandes empresas de gestión realmente responsable y ética ¿Y ustedes?

Y, como una suerte de evolución de esa “responsabilidad social”, encontramos también ejemplos de desregulación en el ahora tan en boga “Compliance” (“Hacia el neoliberalismo judicial”), que podríamos definir como el conjunto de herramientas de carácter preventivo, que tienen por objeto garantizar que la actividad que realiza la empresa y quienes la conforman y actúan en su nombre lo hagan de acuerdo a las normas legales, políticas internas, códigos éticos sectoriales y cualquier otra disposición que la misma esté obligada a cumplir o que haya decidido hacerlo como parte de sus buenas prácticas; es decir, la posibilidad para las empresas de obtener una verificación de que sus planes de cumplimiento son conforme a la Ley, pero ese visto bueno no es dado por Administración alguna, que en principio debe admitir o dar por bueno ese proceso de verificación. La cuestión es si la modalidad penal del Compliance, o sea, los planes de cumplimiento encaminados a evitar eventuales responsabilidades penales o administrativas a la empresa, son el nuevo camino hacia la impunidad de los comúnmente llamados “ladrones de guante blanco”.

E indudablemente encontramos modelos de desregularización en el sector financiero. De hecho uno de los casos más alarmantes y con mayor repercusión económica y, por ende, social, ha sido la extrema situación de crisis a que nos han conducido, entre otros factores, las Agencias de calificación (rating), que vienen a ser esos controladores externos, ajenos –se supone- a los Estados, que han asumido la tarea de valorar la calidad o solvencia crediticia de una empresa, una concreta operación o incluso un Estado; la desregulación en el mundo de las financias provocó su auge y su opinión (su calificación) fue uno de los desencadenantes de la crisis generalizada que todavía padecemos (siguen habiendo cerca de los tres millones y medio de personas en paro en este país; 3.362.811, dice la estadística oficial publicada correspondiente al mes de junio).

Detengámonos en este caso de desregulación.

Recuerden: domingo, 14 de septiembre de 2008, era cuando corría como la pólvora en los mentideros económicos que Leemhan Brothers iba a caer. El día siguiente, “lunes negro”, Lehman Brothers presentó su declaración formal de quiebra tras el éxodo de la mayoría de sus clientes, pérdidas drásticas en el mercado de valores y la devaluación de sus activos por las principales agencias de calificación de riesgos. Al final del día, quedó también claro que AIG, la mayor aseguradora del mundo, tampoco resistiría.

Pocos días antes, el 7 de septiembre de ese 2008, se anunciaba, también en EE.UU., la intervención de las inmobiliarias Freddie Mac y Fannie Mae tras unas espectaculares caídas en Bolsa. Freddie Mac, juego fonético, que en español viene a corresponderse con las siglas de Corporación Federal de Préstamos Hipotecarios, era una empresa de capital abierto, garantizada por el Gobierno de los Estados Unidos y autorizada para conceder y garantizar préstamos. Fannie Mae, otra creación fonética, en español: Asociación Federal Nacional Hipotecaria, fue fundada en 1938 durante la Gran Depresión como parte del New Deal; se trata de una empresa patrocinada por el Gobierno, aunque cotizó en Bolsa desde 1968, siendo el propósito de la misma ampliar el mercado secundario de hipotecas mediante su titulización. El Secretario del Tesoro estadounidense informaba que ambas compañías pasaban a ser gestionadas por la FHFA (Federal Housing Finance Agency o Agencia Federal de Financiación de la Vivienda), creada por Ley (Act) de ese mismo año 2008, con la finalidad de supervisar y asegurarse del buen fin de la deuda financiera de esas dos entidades, invirtiéndose finalmente en cada una de ellas la friolera de unos 100.000 millones de dólares.

A nivel nacional, no podemos olvidar el pistoletazo de salida para el pánico que supuso la entrada en concurso de acreedores de Martinsa-Fadesa en julio de 2008.

Lo acaecido en esas semanas fue la exteriorización palmaria de una crisis financiera global, que traía su origen en el mundo inmobiliario, y que era negada ostensiblemente hasta ese momento –o paliada informativamente hasta su desfiguración.

En España, nos encontrábamos con posicionamientos públicos negadores de la realidad de una crisis inmobiliaria y de sus consecuencias tales como la negativa en julio de 2007 de la ministra Chacón a contestar una pregunta de un periodista de la BBC sobre la existencia de una burbuja inmobiliaria en nuestro país; o las declaraciones de Gregorio Mayayo, como secretario general de la Asociación Hipotecaria de España (asociación profesional de cajas y bancos), que en ese mismo julio de 2007 calificaba de “estupidez” la posibilidad de que la “supuesta” burbuja inmobiliaria pudiera explotar.

Y sin embargo, las voces disonantes, de alarma, existían desde tiempo atrás; y no sólo entre los economistas y resto de expertos. Así, citaremos entre los hitos más significativos en los que se nos avisaba de la que nos podía caer encima, el Informe Anual de Banco de España de junio de 2005, referido al ejercicio anterior y que cifraba por entonces la sobrevaloración del precio de la vivienda entre el 24 y el 35 por ciento; o el Informe de los Servicios de Estudios Económicos de BBVA, referido al segundo semestre del año 2002, en el que se señalaba la sobrevaloración de la vivienda en torno a un 28 por ciento (curioso es que después dicha entidad bancaria se desoyera a sí misma).

Y en efecto la burbuja explotó. Dejando, eso sí, demasiados cadáveres en su camino, demasiadas familias sin patrimonio alguno, sin vivienda, sin recursos para el futuro (pues el endeudamiento, como saben demasiados, no acaba en el proceso ejecutivo que les desaloja de sus casas, sino que, perdido el inmueble, lo habitual es que quede un exceso de deuda por cubrir y que, dada la responsabilidad personal y universal del deudor, esa se arrastre por años, implicando embargos de ingresos futuros, etc).

Dicen los expertos que una de las razones esenciales de la generación de la burbuja inmobiliaria en España y de sus consiguientes consecuencias, fueron las enormes expectativas de beneficio que los compradores mantenían, expectativas que venían alentadas por una falsa creencia de que los precios de los pisos no podían bajar y por la relajación en extremo de las condiciones de concesión de los créditos hipotecarios. Al final, al margen de la oferta y la demanda, el precio de una vivienda venía fijado por la máxima cuota hipotecaria que una familia podía pagar según sus ingresos. La “adaptación” de los precios a las “necesidades” del consumidor fueron la regla y la cuestión es que se aceptaban sin demasiados remilgos ni filtros a todo tipo de prestatarios, con independencia de su historial y capacidad crediticias; esta situación venía propiciada por la estrecha relación, la interdependencia -no necesariamente solo a nivel accionarial-, entre las entidades bancarias y las sociedades de tasación. Así, tenemos un alto número de créditos donde se había concedido el préstamo por más del 100 por cien del valor del bien hipotecado y con familias que tenían que pagar más del cincuenta por ciento de sus ingresos en forma de cuota hipotecaria (¿Dónde estaba la supervisión bancaria?).

Y todo ello en un país en que, según Banco de España, justo antes de que estallara la crisis (estadísticas del 2007), el crédito para actividades inmobiliarias y la construcción representaba un 49 por ciento del total del crédito para todas las actividades productivas. Un país en el que los créditos destinados a la industria eran de 132.000 millones, menos de la mitad de la cantidad destinada a créditos para las actividades inmobiliarias (282.000 millones) y también inferior al conferido a la construcción (145.000 millones).

¿Y todavía a alguien le extraña lo que pasó?

Así, nos encontramos con unas entidades bancarias, prestamistas, acreedoras de una ingente masa de créditos de naturaleza hipotecaria (créditos que en un alto porcentaje nunca deberían haber sido concedidos), entidades que se dedicaron, primero, a vender “alegremente” y de forma “global” sus créditos (titulizar significa que el banco pone juntos cientos de créditos, crea con ellos un activo y lo vende, trasmitiendo supuestamente su riesgo a otros); segundo, a deshacerse de los inmuebles que poseían (¿recuerdan –tras la “curiosa” iniciativa al unísono de BBVA y Banco de Santander, que supuso el inicio de la crisis/estafa en curso- la avalancha de locales alquilados para sucursales de bancos?), bien mediante venta a tercero bien mediante transmisión a sociedades por ellas creadas y participadas; y, después, cuando todo fracasó, a pedir ayuda a los Estados.

Una de las razones para que todo fracasara, amén de la propia saturación del sistema, la encontramos en el fallo de uno de los engranajes esenciales del mecanismo financiero: la calificación. El problema fue de incentivos. Los bancos que emiten los títulos basados en hipotecas pagan a la agencia de calificación por el trabajo de poner nota a un titulo, pero solo en el caso de que acepten la calificación obtenida. Caso contrario se iban –o se van-, a la “caza”, a la “compra” de una calificación que les guste más, en otra agencia (en nuestra opinión, creando un ilícito cártel, que nadie parece querer ver). Cuando encuentran una agencia de calificación que da la máxima nota, entonces pagan ¿Y qué creen que ocurrió? ¿Qué las agencias se comportaban con total honradez y otorgaban solo las calificaciones merecidas? Pues como todos sabemos ahora, esto no fue así y con unas titulaciones con una calificación inflada, conforme bajaron las compras, los precios también lo hicieron, y el efecto boomerang significó la caída de todo el castillo de naipes.

Cuando la morosidad aumentó, no valieron de nada, ni la provisión de 35.000 millones que Banco de España había obligado a crear ante la eventualidad de un cambio en el ciclo inmobiliario, ni la bajada de los tipos de interés, ni ninguna otra medida. La “autoregulación” del mercado significó simplemente el caos. Y generó una única salida: el rescate por las arcas públicas. Entre 2008 y 2015 esa inyección económica ya se ha tragado cerca de 747.000 millones de euros (sumando distintos tipos de paquetes de rescate, recapitalizaciones y otras medidas), de los cuales más de 200.000 millones son ya irrecuperables, según consideran los expertos. Parece que los gurús no se equivocaron en una cosa: los grandes bancos eran demasiado grandes para que se les pudiese dejar caer.

Lejos de garantizarse el Derecho de acceso a una vivienda digna, del que nos habla el artículo 47 de la pobrecita Constitución Española, nuestros Gobiernos han optado por el despilfarro de los activos públicos -de todos-, en favor de las entidades bancarias.

El último ejemplo lo encontramos en la reciente compra del Banco Popular (con el fenecido Banco Pastor incluido) por el Banco Santander, por importe de un euro y siete mil millones como ampliación de capital necesaria, que es realmente su inversión. La operación solo puede ser vista desde el punto de vista de un rescate encubierto y del cobro de favores pasados por parte de la entidad. Por ese euro Banco Santander se lleva una de las entidades más implantadas en el sector de las PYMES y un patrimonio valorado en más de diez mil millones de euros; además de los ahorros en créditos fiscales y los beneficios por la venta de activos tóxicos (en estos días se ha publicado la venta del 51 por ciento de la cartera inmobiliaria del Popular al Fondo Buitre Blackstone; “curiosamente” la misma firma de inversión que adquirió la cartera de Caixa Catalunya).

El Banco Popular ha sido el regalo para rescatar al Santander y la ruina de 300.000 personas, los accionistas, es el precio que se ha pagado.

¿De qué nos ha servido entonces la desregulación? ¿No habría sido más sencillo, menos costoso regular a prevención? ¿Sólo cabe adoptar medidas que favorezcan a los más poderosos? (y ello al margen de escándalos recientes como el de las grandes empresas auditoras y de consultoría que han cobrado cifras millonarias por el mismo consejo a los bancos que han de ser rescatados y al mismo tiempo a los Estados que tenían que rescatarlos; ¿qué es lo que se ha aprendido?)

En efecto, otras medidas podrían haberse intentado; otras que significaran una mayor justicia social, no que solo valieran para adecentar las contabilidades de las entidades y las cifras de los parámetros macroeconómicos.

Así, por ejemplo, en vez de la compra de activos tóxicos por los Gobiernos, creemos que habría sido mucho más fácil analizar el valor de los préstamos hipotecarios subyacentes a esos títulos y ayudar temporalmente a los ciudadanos directamente, reestructurando sus créditos, comprando hipotecas al ciudadano y no títulos a los Bancos. Esto debería haber reactivado las economías domésticas, reduciéndose la morosidad, por lo que el precio de esos títulos debería haber subido (sin necesidad de que las agencias de calificación tuvieran que mentir) y con ello favorecer positivamente el mercado y con ello los balances de las entidades financieras. ¿Se imaginan?

Otras medidas, a nivel legislativo, podrían haber sido, y todavía ser, la imposición de la obligación de comunicación fehaciente al deudor del hecho del cambio de la persona del acreedor en el caso de las cesiones de deuda y la posibilidad entonces de recompra por el deudor de la deuda por ese mismo importe a que se ha vendido el crédito a un tercero. O la simple modificación del artículo 105 de la Ley Hipotecaria, limitando la responsabilidad personal de los deudores hipotecarios. (que señalaremos, dado lo que nos gustan las comparaciones, es lo que sucede en EE.UU.). Volveremos sobre esto en próximas entregas. Y ello, al margen de la necesidad de dotar, en todo momento y en todo caso, de un cauce constitucionalmente lícito, a los procedimientos de Ejecución hipotecaria, como se expone en EJECUTADOS EN INDEFENSIÓN (Parte II): STC Pleno, nº 14/1992, de 10 de febrero. Por Jesús Díaz Formoso

En cualquier caso, enlazando todas estas reflexiones con el caso concreto de ejecución hipotecaria del que se habla más abajo, la pregunta que subyace es: ¿y concomitante a todas estas escandalosas situaciones, de verdad los ciudadanos tenemos que ver y soportar cómo ante los órganos judiciales las entidades bancarias siguen siendo las finalmente beneficiadas?

Continuamos con el llamamiento efectuado el pasado día 9 de agosto, con la publicación de la primera parte de este post, para que sigan haciendo llegar a AUSAJ información sobre casos judiciales similares al que les presentamos (hagánlo a través de la pestaña de contacto de ausaj.org). Gracias anticipadas por su colaboración, que intentaremos no caiga en saco roto.

♦♦♦♦♦♦♦

♦♦♦♦♦♦♦

Nos quedábamos en la entrega anterior en el momento de presentación de nuestra petición de aclaración, subsanación y complemento, frente al Auto de 20 de marzo de 2017 de la Audiencia Provincial de A Coruña (escrito de petición de aclaración que reproducíamos en su fundamentación en cuadro aparte). Retomamos los hechos, indicándose en primer lugar que ya en esa petición de aclaración, ante lo inaudito de la argumentación judicial expresada en el susodicho Auto de 20 de marzo de 2017, se planteaba incluso al Tribunal español que ante, los términos y evolución de la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE), si cabían dudas en su interpretación y aplicación, se elevara petición prejudicial ante tal órgano supranacional. Se intentaba dar la oportunidad a la Audiencia de frenar lo que, a nuestro juicio, resulta, cuanto menos, un perjuicio intolerable para el consumidor.

Para que no hubiera dudas sobre su pertinencia, idéntica petición de que se elevara cuestión prejudicial ante el TJUE se formuló mediante escrito independiente y en nuestro escrito de petición de nulidad de actuaciones, que se presentó frente al Auto de 20 de marzo de 2017. Se hizo caso omiso a la cuestión por parte de la Audiencia Provincial; ninguna consideración mereció nuestra petición.

Los términos de la cuestión prejudicial que se intentaba se elevara al TJUE eran los siguientes:

|

OTROSI DIGO: Que por medio del presente, dados los términos del debate y la influencia que puede tener el Derecho comunitario, en concreto la Directiva 93/13/CEE, en el caso que nos ocupa, ante lo insólito e imprevisible que resulta para esta representación que, a pesar de declarar la nulidad de una clausula que es sustento de la ejecución instada por la entidad bancaria, no se proceda a decretar el sobreseimiento del proceso de ejecución, se SOLICITA que, al amparo del articulo 267 del TFUE y concordantes, si así lo estima el Tribunal, se eleve petición de decisión prejudicial ante el Tribunal de Justicia de la Unión Europea, debiendo tener por objeto la interpretación de la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores. A estos efectos damos aquí por integramete reproducidos las alegaciones de hecho y de derecho efectuadas en el cuerpo principal de este escrito, en especial lo recogido en los apartados segundo y tercero, siendo que en cualquier caso se ha de señalar que, en aras a la efectividad de la tutela judicial de mis mandantes, consideramos absolutamente pertinente, procedente y admisible el planteamiento de la cuestión prejudicial en estos momentos, ya que en su caso las respuestas del Tribunal de Justicia seguirían siendo útiles para el órgano jurisdiccional nacional a los efectos de dirimir el presente litigio, pues al margen de otros argumentos y sin mayor abundamiento, restaría legalmente la posibilidad de formulación de incidente extraordinario de nulidad de actuaciones, a resolver por el órgano de apelación. En este orden de cosas, añadiremos que, según Jurisprudencia, el Tribunal de Justicia sólo puede negarse a pronunciarse sobre una cuestión prejudicial planteada por un órgano jurisdiccional nacional cuando resulta evidente que la interpretación del Derecho de la Unión solicitada no tiene relación alguna con la realidad o con el objeto del litigio principal, cuando el problema es de naturaleza hipotética o cuando el Tribunal de Justicia no dispone de los elementos de hecho y de Derecho necesarios para responder de manera procedente a las cuestiones planteadas (STJUE de 14 de junio de 2012, Banco Español de Crédito, C 618/10, EU:C:2012:349, apartado 77 y jurisprudencia citada). Así, consideramos que, partiendo de las consideraciones llevadas a cabo por esta parte en los apartados segundo y tercero de este escrito, que reiteramos, cabe plantear ante la instancia judicial europea las siguientes cuestiones: 1) Si la Disposición Transitoria Cuarta de la Ley 2013, debe interpretarse en el sentido de que el carácter extraordinario del incidente permite extraer consecuencias jurídicas distintas de las propias de cualesquiera declaración de nulidad radical. O dicho de otra forma, si el incidente extraordinario contemplado en la susodicha Disposicion Transitoria puede suponer un obstáculo a la protección del consumidor, por resultar insuficiente. 2) Si de conformidad con la Directiva 93/13, y en particular de sus artículos 6.1 y 7.1, a fin de garantizar la protección de consumidores y usuarios de acuerdo con los principios de equivalencia y efectividad, cuando un juez nacional aprecie la existencia de una clausula abusiva acerca del vencimiento anticipado debe de tenerla por no puesta y extraer todas las consecuencias legales a ello inherentes en todo caso y situación, incluso aunque en el proceso de ejecución de que se trate se haya producido la entrega posesoria efectiva del bien; es decir, si cabe interpretar que la protección efectiva e integral del consumidor se ha de producir incluso más allá del momento en que lo permite el incidente extraordinario regulado por la Ley 1/2013. 3) Si de conformidad con la Directiva 93/13, y en particular de sus artículos 6.1 y 7.1, a fin de garantizar la protección de consumidores y usuarios de acuerdo con los principios de equivalencia y efectividad, cuando un juez nacional aprecie la existencia de una clausula abusiva acerca del vencimiento anticipado, debe extraer o establecer las consecuencias jurídicas en el mismo proceso en que se produzca la declaración de nulidad de la clausula, cabiendo considerar que es contrario a la normativa comunitaria, que menoscaba el contenido sustancial del Derecho reconocido al consumidor a no estar vinculado por una clausula declarada nula por abusividad y el principio de efectividad, el hecho de que se derive al consumidor a un proceso ulterior para obtener la tutela judicial, las consecuencias que son propias de la declaración de nulidad, máxime si ya en ese proceso ulterior no es posible la conservación del bien inmueble hipotecado. |

Ante lo anterior, se dicta por la Audiencia Provincial, Auto de 17 de abril de 2017, donde lacónicamente se aduce que ya se dieron las razones por las que se consideraba que no cabía el sobreseimiento; es decir, la existencia de tercero, ¿pero qué ocurre cuando el tercero no es tercero? ¿sólo cabe en nuestro panorama judicial favorecer a la entidad financiera, dejando solo las migajas a los consumidores? (pues migajas vienen a ser los pocos miles de millones de euros que suponen el reconocimiento de cantidades por clausula suelo y gastos hipotecarios -y ya veremos dónde llegan estos últimos-, después de las ingentes cantidades de dinero -más de setecientos mil millones de euros- inyectadas de diferentes formas por el Estado al sistema bancario en los diversos “rescates” habidos)

Desde luego, la Audiencia Provincial no nos dice qué ocurre cuando el tercero no es tercero. Tampoco nos dice por qué los intereses de los consumidores han de ser postergados en beneficio de una entidad ejecutante que se vale de una clausula que es nula radical, que nunca se pudo tener por puesta.

Tampoco logramos, en nuestra opinión, esa respuesta razonada y fundada en derecho al resolverse por Auto de 8 de junio de 2017, la petición de nulidad de actuaciones que se formuló en tiempo y forma por los ejecutados; esta petición se emplea como último remedio de la jurisdicción ordinaria para subsanar las nulidades por vulneración de Derechos Fundamentales antes de acudir a la demanda de amparo. Adviértase por el lector que no es hasta el Auto de 20 de marzo de 2017 que se estima la nulidad de la clausula de vencimiento anticipado y que no es hasta ese mismo Auto que se habla del tercero como de protección preferente frente al consumidor ejecutado, por lo que se intenta hacer ver a la Audiencia que en ningún caso procede esa protección a tercero, máxime cuando el tercero tampoco es tal.

Ante la evidencia y necesidad de dar una solución jurídica al drama de los lanzamientos, por lo demás en situación de indefensión, que se estaba produciendo en España, la Banca procede a cubrirse las espaldas, preparando la manera de contrarrestar la avalancha que se le venía encima, como todo el mundo presuponía ya en aquel momento. Así, Caixabank y el resto de entidades ceden activos litigiosos a inmobiliarias que se encuentran bajo su patrocinio y control, intensificando lo acaecido en años anteriores. Estamos en el año 2011, justo cuando la cuestión prejudicial europea de Mohammed Aziz se está planteando y llegando ante el Tribunal de Justicia de la Unión Europea (agosto de 2011). Y esto lo hacen con anterioridad incluso a la creación del SAREB (instrumento clave en el saneamiento bancario español, creado en noviembre de 2012 y participado en un 45% por el Fondo de Reestructuración Ordenada Bancaria –FROB) o a la potenciación de las Sociedades Anónimas Cotizadas en el Mercado Inmobiliario (socimis) en diciembre de 2012, aunque su creación fuera en 2009 (por cierto, canal de inversión de activos inmobiliarios que no está funcionando). Recuerden que venimos de la época en que los bancos se negaban a anotar en sus cuentas de resultados la verdadera caída del precio de los inmuebles que desahuciaban a promotoras y particulares (2009).

Ante la evidencia y necesidad de dar una solución jurídica al drama de los lanzamientos, por lo demás en situación de indefensión, que se estaba produciendo en España, la Banca procede a cubrirse las espaldas, preparando la manera de contrarrestar la avalancha que se le venía encima, como todo el mundo presuponía ya en aquel momento. Así, Caixabank y el resto de entidades ceden activos litigiosos a inmobiliarias que se encuentran bajo su patrocinio y control, intensificando lo acaecido en años anteriores. Estamos en el año 2011, justo cuando la cuestión prejudicial europea de Mohammed Aziz se está planteando y llegando ante el Tribunal de Justicia de la Unión Europea (agosto de 2011). Y esto lo hacen con anterioridad incluso a la creación del SAREB (instrumento clave en el saneamiento bancario español, creado en noviembre de 2012 y participado en un 45% por el Fondo de Reestructuración Ordenada Bancaria –FROB) o a la potenciación de las Sociedades Anónimas Cotizadas en el Mercado Inmobiliario (socimis) en diciembre de 2012, aunque su creación fuera en 2009 (por cierto, canal de inversión de activos inmobiliarios que no está funcionando). Recuerden que venimos de la época en que los bancos se negaban a anotar en sus cuentas de resultados la verdadera caída del precio de los inmuebles que desahuciaban a promotoras y particulares (2009).

Por ejemplo, como era noticia en los primeros meses de 2013 en diferentes medios, entre ellos en la edición digital del periódico “El Mundo” , Caixa Bank, Sabadell, Bankinter y Popular seguían engordando sus carteras de adjudicados. Así, se publicaba que en el segundo trimestre de ese año, los ingresos -ventas y alquileres- de Building Center, de la filial inmobiliaria de Caixa Bank, habían alcanzado los 1.102 millones de euros, con 9.189 inmuebles comercializados. Considerando la actividad comercial a valor de la inversión original, el total alcanza los 2.501 millones, con 17.996 inmuebles vendidos, incluyendo los de los promotores a los que la entidad prestó dinero. Por su parte, Banco Popular y Banco Sabadell por aquél entonces se adjudicaban más inmuebles de los que vendían o cedían.

En el caso que nos ocupa, incidiremos en que Caixa Bank, heredera de “La Caixa”, integró desde el mes de marzo de 2011 los activos inmobiliarios que se había adjudicado La Caixa. Por eso, la entidad creó en ese mes de marzo la inmobiliaria Building center S.A.U., que acumuló desde un principio viviendas y suelo por valor superior a los 135 millones de euros, esperándose en aquél momento -y cumpliéndose con creces- que en julio acumulara un valor cercano a los 300 millones de euros en activos inmobiliarios. Building Center firmó un protocolo de actuación intra-grupo (que les ofrecíamos a descarga en la parte primera) con Servihabitat XXI, la inmobiliaria de la La Caixa, y que cuenta principalmente con activos tóxicos. Hemos de recordar que en el caso que nos ocupa la subasta –sin postores- y la consiguiente adjudicación a favor de la ejecutante, Caixa Bank, y posterior cesión a favor de Building Center se produce en ese mismo año 2011 (subasta en junio y cesión en diciembre de 2011).

Con posterioridad a la Sentencia del Sr. Aziz (STJUE de 14 de marzo de 2013), se han ido dictando otras Sentencias por el Tribunal de Justicia de la Unión Europea que afectan a las cuestiones contractuales de las que venimos ocupándonos, Resoluciones judiciales todas ellas a las que nos hemos ido refiriendo en la parte I de este articulo, y que, en definitiva ponen en evidencia al sistema judicial español.

Pues bien, en efecto, el Auto de 20 de marzo de 2017 viene a dar carta blanca jurídica a este nuevo fraude. El tercero que no es tercero, el ejecutante que se cede a sí mismo el inmueble que se adjudica en un proceso de ejecución, merece, a criterio judicial, una mayor protección que el consumidor, ejecutado al que el mismo órgano judicial reconoce que el contrato bancario que se articula en su contra contiene clausulas que son nulas y que resultaron esenciales en la reclamación judicial que inicialmente instó la entidad bancaria.

Esto no podría haberse llevado a cabo -ni llevarse- sin la previsión de resoluciones judiciales como la que nos ocupa.

¿Qué está pasando aquí?

……………………………………..

Continuamos con el llamamiento efectuado el pasado día 9 de agosto, con la publicación de la primera parte de este post, para que sigan haciendo llegar a AUSAJ información sobre casos judiciales similares al que les presentamos (hagánlo a través de la pestaña de contacto de ausaj.org) . Gracias anticipadas por su colaboración.

♦♦♦♦♦♦♦

|

******

NÉMESIS PERSIGUE A GARZÓN Por Jose Luis Mazón Costa Abogado

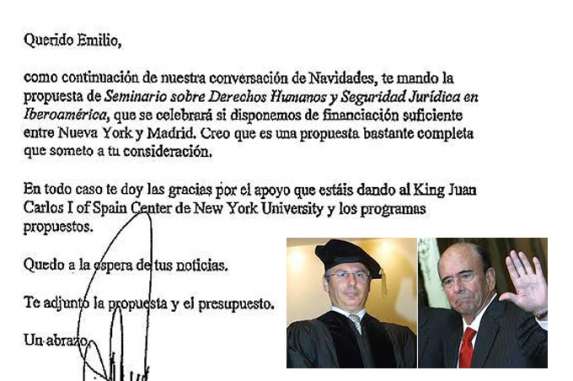

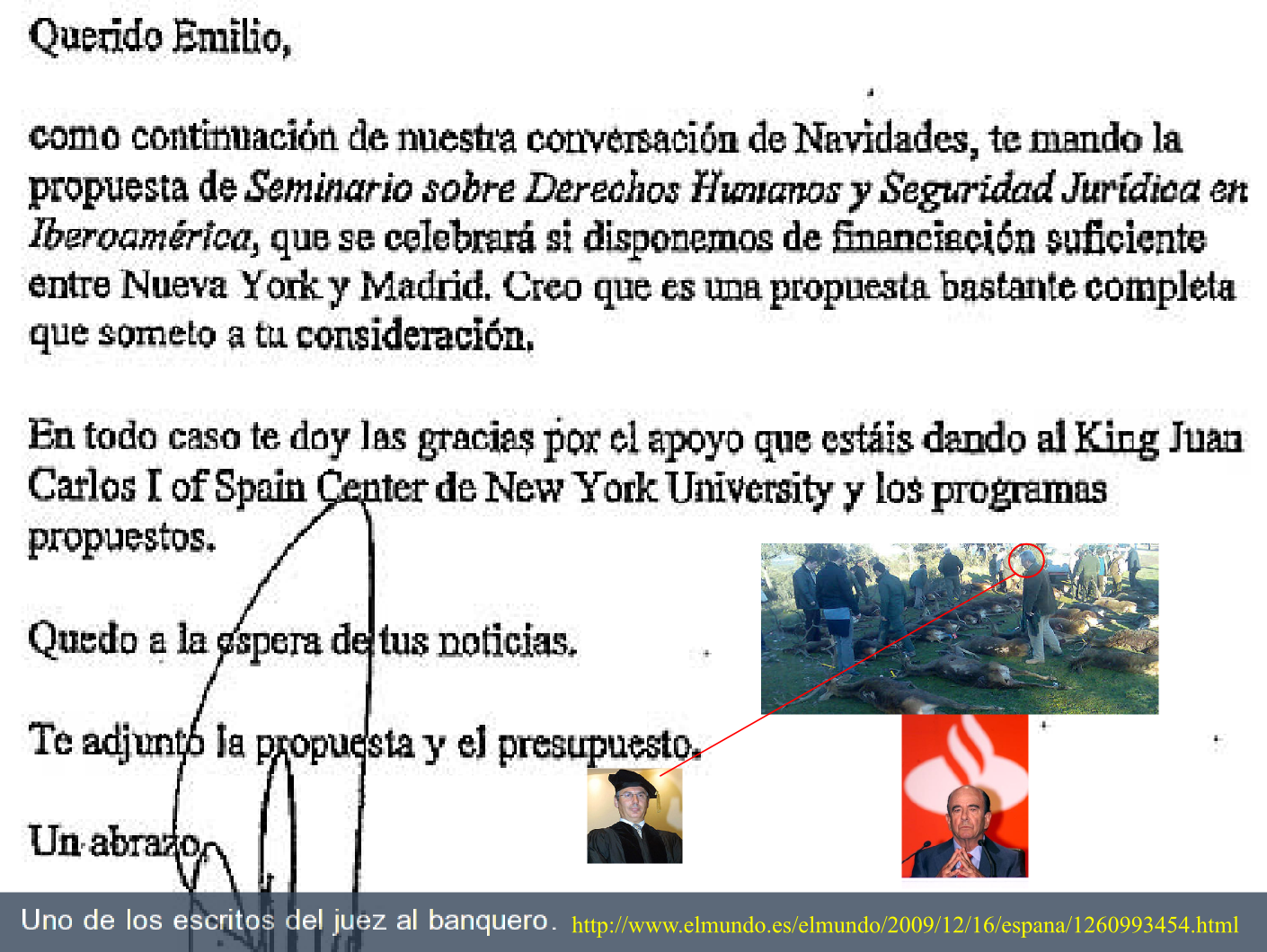

En mi artículo mensual vuelvo a la carga con el proceso contra Garzón ante la Sala Penal del Supremo por sus cobros del Banco Santander durante su estancia en Nueva York, con el conocimiento, el sesgo y la parcialidad que me da el ser uno de los dos abogados parte acusadora activa contra el mismo. El otro acusador es mi buen amigo el abogado alicantino Antonio Panea. Némesis es la deidad griega encargada de la justicia retributiva que es tanto como dar a cada uno lo suyo, al bueno sus premios y al malo sus debidos castigos. Digo que buscando causas, y no contentándome con el incompleto reino de lo visible, debe de ser Némesis o algún pariente divino de ella quien ha operado el milagro de que aparezcan unas ocultas cartas que Garzón envió tiempo atras a Emilio Botín, pidiéndole dinero para un patrocinio de conferencias en Nueva York que él iba a dirigir. Y digo esto porque sobrehumano o milagroso parece que, tras un primer envío de papeles del Santander al Supremo sobre los patrocinios, ahora aparezcan, tras el segundo requerimiento del Supremo al banco, estas olvidadas misivas que comprometen claramente a Garzón. Recordemos que “ni directa ni indirectamente” dijo el que creíamos incorruptible juez al Consejo Judicial, negando toda relación con el Santander con ocasión de una denuncia por no abstenerse y resolver (a favor del Santander) una querella puesta por el abogado Rafael Pérez Escolar, que desde el cielo se regocija con estos eventos nuevos, contra Botín y su equipo, por llevarse de las cuentas de Banesto unos 700 mil millones de pesetas, créditos recuperados del Banesto intervenido, que no están en las cuentas ni se saben a donde fueron a parar, punto no aclarado pero sustantivo de la reciente historia de España. Y ahora el “ni directa ni indirectamente” deja en evidencia a su autor, ya que en las cartitas de afecto amical, pide Garzón a Botín dinero para el presupuesto de sus conferencias en Nueva York, lo llama “querido Emilio”, envía “un enorme abrazo”, y bajo su firma aparece la inclusión de “Magistrado-Juez”, cartas de 2005 y 2006, tras las cuales no se excusó de conocer de la querella contra sus patrocinadores. No olvidemos un detalle, Botín en 2005 era un banquero procesado por el famoso caso de las cesiones de crédito ante la Audiencia Nacional y cuando supo de la petición del juez Garzón debió de sentirse contentísimo. Por parte de Garzón es una violación de la ética judicial pedirle dinero valiéndose de la ascendencia del cargo que ocupa a un banquero perseguido por la justicia. En breve el Supremo debe de resolver si admite o no la querella por cohecho (pedir y conseguir patrocinios del Santander para dirigirlos él, recibir del patrocinio los gastos de escuela de la hija en Nueva York, los gastos de viaje, el sueldo de la asistente personal de Garzón y el alquiler del piso de esta), prevaricación (no abstenerse de intervenir en querella donde tenía interés directo y amistad con la parte querellada) y estafa (recibir el sueldo íntegro de juez con otro oculto de la Universidad de Nueva York incompatible con el sueldo oficial). Aquí no se trata de interpretar si hizo decisiones injustas a sabiendas sino de hechos contundentes, pedir y tomar regalos, no abstenerse, y cobrar un sueldo en paralelo. En febrero de 2009 el Supremo ordenó investigar los cobros de Garzón en Nueva York. Esto ocurrió tras una famosa cacería cuyos ciervos abatidos debieron de ser tan especiales o sagrados como aquellas vacas de la Odisea que Ulises ordenó a sus hombres no tocar porque eran protegidas del Dios Helios, pero que los hombres acabaron por comerse lo que pagaron con sus vidas. Bermejo fue el primer cazador de la cacería convertido en presa. Garzón salió malherido. Y es que debe de ser que la mirada del ciervo agonizante le transmitió una energía o efluvio que le iba a hacer responder de sus actos rompiendo su inmunidad e impunidad de décadas. Tal vez Némesis empujó al astro rey de los jueces españoles a asistir a aquella cacería que convertía a los cazadores en presas y a las presas en cazadores. El apartamiento o suspensión de Garzón de su cargo se presenta inminente. Nadie puede con Némesis, el falso dios ha perdido su protección y afronta la hora de la verdad. Esta estrella pierde masa estelar porque un agujero negro la absorbe. (23 de diciembre de 2009) |

♦♦♦♦♦♦♦

♦♦♦♦♦♦♦

–The Fuckington PostIndependent News from Alternative Sources (Esta entrada fue publicada en 29/01/2014 por eltransparente)

Ránking de los Banqueros más corruptos de España

EL RÁNKING DE LOS 23 BANQUEROS MÁS CHORIZOS Y SINVERGÜENZAS.

LEYES QUE REGULEN EL FUNCIONAMIENTO DE LA BANCA EN ESPAÑA YA…

1. Este pájaro es Manuel Escribano, ex-director general de Caja Segovia. Se pre-jubiló con una pensión pactada de 6 millones euros.

2. Este otro chorizo es, José Luis Méndez, ex-director general de Caixa Galicia. Ha recibido una pensión de entre 15 y 20 millones euros. Caixa Galicia quebrada.

3. Otro chorizo. Lucas Hernández, ex-director general de Caja Duero. Ha recibido una indemnización de 1,3 millones euros.

4. Otro pollo. Francisco Fernández, ex-vicepresidente de Caja España. Ha cobrado 500.000 euros, como trabajador en excedencia de la entidad. Si estaba en excedencia, ¿por qué cobra? Porque es un chorizo….

5. Con el número 5 el superchorizo, La bomba de la CAM. Roberto López Abad, ex-director de CAM. Se aseguró junto a otros cuatro altos ejecutivos una pre-jubilación de 12,8 millones euros en total. La CAM fue vendida por cero euros. La CAM quebrada.

6. Con el número seis, Josep Maria Loza, ex-director general de Caja España-Duero. Cobró 10 millones euros, entre indemnización y plan de pensiones.

7. Con el número 7, la superjeta que arruinó la CAM, María Dolores Amorós, ex-directora general de CAM. Pactó una pensión vitalicia de 370.000 euros anuales.

8. Ricard Pagès, ex-presidente de Caixa Penedès. Contaba con un plan de pensiones de 11 millones euros.

9. Domingo Parra, ex-director general de Banco de Valencia (Bancaja). Pactó una indemnización por su salida de 7,5 millones. Bancaja es una entidad en la práctica en quiebra. 10. José Luis Pego, ex-director general de NovaCaixaGalicia. Pactó el pago de 18,6 millones euros, en concepto de indemnización y pensión. NovacaixaGalicia, entidad en quiebra.

11, Juan Salido, ex-director general de Cajasol (Banca Cívica) de la caja de Jerez. Se pre-jubiló con una pensión de 950.000 euros.

12. Manuel Troyano, ex-director general de Caixa Penedés. Pactó junto con otros tres directivos una pensión por un volumen agregado de 20 millones euros.

23. ONCE CHORIZOS MÁS A LA LISTA, HACEN 23 CHORIZOS, ENTRE ELLOS RODRIGO RATO, EL QUE MANIPULÓ LAS CUENTAS DE BANKIA AL SALIR EN BOLSA. PENDIENTE ESTÁ AÑADIR LOS CHORIZOS DE CAIXA CATALUNYA.

AHORA LOS ORDENAMOS POR INDEMNIZACIONES RECIBIDAS:

AQUÍ, AQUÍ ES DONDE TIENEN QUE ESTAR. LEYES QUE IMPIDAN EL SAQUEO DE LAS CAJAS Y BANCOS POR SUS DIRECTIVOS. YA… EN LA CÁRCEL ES DONDE DEBERÍAN DE ESTAR…

AND THE WINNER IS… THE MOST IMPORTANT CHORIZO IN SPAIN IS… MANUEL TROYANO. MEDALLA DE ORO EN LA PRUEBA OLÍMPICA DE “EL BANQUERO MÁS CHORIZO DE ESPAÑA”. DEVUELVE LOS 20 MILLONES DE EUROS…..

CON EL NÚMERO 2, MEDALLA DE PLATA DE LOS CHORIZOS. JUAN SALIDO. POR CAIXA GALICIA.

Y POR ÚLTIMO PERO NO MENOS CHORIZETE, RODRIGO RATO. MEDALLA DE BRONCE AL MÁS CHORIZO. ACTUALMENTE SE HAN PRESENTADO 2 QUERELLAS EN CONTRA DE EL Y DE LA DIRECCIÓN DE BANKIA POR UN GRUPO DEL 15M DEMOCRACIA REAL YA Y POR EL PARTIDO UPYD.

PRESIDENTE DEL FONDO MONETARIO INTERNACIONAL Y MINISTRO DE ECONOMÍA CON EL GOBIERNO DEL PP CON AZNAR DE PRESIDENTE. SU INCOMPETENCIA Y FALTA DE ÉTICA ES PROPIA DE CHORIZOS. LA JUSTICIA LE ESTÁ INVESTIGANDO… SE INVESTIGA EL FALSEO DE LAS CUENTAS DE BANKIA PARA VENDER MÁS ACCIONES. ESTE DELITO ES CASTIGADO CON CÁRCEL. |

♦♦♦♦♦♦

Artículos relacionados:

La policía política y Schola Iuris

CORRUPCIÓN JUDICIAL ”El iuez si iudga tuerto …“ Por Jesús Díaz Formoso Presidente de AUSAJ

MAZABOROMBO Y BURUNDANGA JUDICIAL.

LA JUSTICIA EMANA DEL PUEBLO (Manifiesto fundacional de AUSAJ – 2007)

HACIA EL NEOLIBERALISMO JUDICIAL

Be the first to comment